経営者から最も注目されている補助金のひとつが事業再構築補助金です。補助率が高い、補助上限額が高額、建物が補助対象となる点などにより、人気があります。

本記事では、事業再構築補助金の使い方や対象経費となる範囲について解説します。

自社で使える助成金・補助金・優遇制度は?

目次

事業再構築補助金とは?何に使える?

事業再構築補助金とは、中堅・中小企業や個人事業主が新しい分野へ進出するなど、事業を再構築するときに、建物の新築や改修、機械装置の取得、広告宣伝費の一部などに必要なコストを国が支援する補助金です。

採択結果が公表されている第11回公募までの累計申請件数は176,506件、採択件数は78,661件と多く、身近な企業が採択されているという経営者も多いでしょう。

事業再構築補助金が人気の理由は、補助上限額が最大5億円と大きいこと、補助対象として幅広い経費が認められていることなどです。

特に、補助金としては珍しく建物費が対象となる点が特長です。

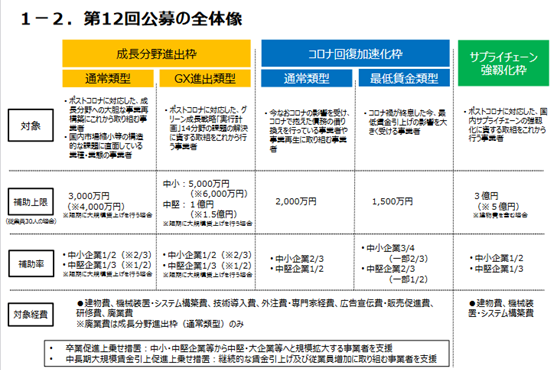

事業再構築補助金には3つの補助枠があり、5類型に分かれています。全体像を示すと次のとおりです。

事業再構築補助金の使い方とは?補助対象経費ごとに解説

事業再構築補助金は広範な経費が補助対象となります。

補助対象経費のすべてに共通する条件として、事業再構築補助金を申請する事業計画をおこなうために必要であることが求められており、さらに経費ごとに対象範囲が決まっています。

各経費において、補助対象に該当するかどうかについて確認する点をまとめると次のとおりです。

【参考】事業再構築補助金 公募要領(第12回)|事業再構築補助金事務局

建物費

事業再構築補助金の対象となる建物費とは、建物と建物附属設備のことです。

構築物は対象となりません。

対象となる建物と建物附属設備をより正確に表すと、減価償却資産の耐用年数等に関する省令における「建物」「建物附属設備」の区分に該当する物件となります。

建物・建物附属設備の取得費用として、建築(新築)費用や改修費用が認められています。

建物の新築費用が補助対象となる点は大きな魅力ですが、新築しなければならない必要性を認められることが条件です。

- 構築物

- 必要性が認められない新築費用

既存の建物の改修などで対応可能となる場合は補助対象外となります。 - 賃貸する建物

- 賃借物件の原状回復費用であって、単なる契約期間満了に伴う費用

- 事業計画期間内に賃借工場などからの退去ができない場合の賃借料、移転費

機械装置・システム構築費

機械装置や専用ソフトウェアが対象です。条件を満たす場合は中古設備も対象となります。

- 機械装置、工具・器具(測定工具・検査工具など)の購入、製作、リースまたはレンタル費用

- 機械装置の制約やシステムの構築を自社でおこなう場合の部品購入費

- 機械装置の製作を他社へ外注する際の製作費用

- 主に補助対象事業に使用する専用ソフトウェア・情報システムの購入、構築、リースまたはレンタル費用

システム構築費で税抜き100万円以上の場合は、実績報告時に費用見積書、要件定義書または開発費用算出資料(作業単価、作業工数および作業時間、固定費用、作業担当者、作業担当者勤務記録など)が必要となります。 - 上記と一体で必要となる改良、据付け、運搬にかかる経費

- 中古設備で一定の要件を満たす場合の購入費

一定の要件とは、①古物商許可をもつ②3者以上の業者から③型式などが記載された相見積もりを取得することです。

- 既存の機械などの単なる更新

- サーバーのレンタル費用

- ほかの事業と共用されるソフトウェアやシステム

- 中古設備で要件を満たさない場合

技術導入費

知的財産権などの取得、実施権を取得する費用が対象となります。

- 特許権や特許実施権の対価となる経費

- 専門家経費を支出する相手先と同じ相手へ支出する技術導入費

専門家経費

補助対象の事業を遂行するために依頼した専門家へ支払う経費です。

専門家への謝金は決められた謝金単価・旅費支給に関する基準の範囲内または妥当性が認められる相見積もりが必要です。謝金単価は1日あたり5万円が上限です。

- 事業の遂行に技術指導や助言が必要である場合のコンサルティング費用、旅費

- 公募申請時の事業計画作成にかかる支援費用

- 外注費を支出する相手先と同じ相手へ支出する専門家経費

運搬費

運搬料、宅配・郵送料などの経費も補助対象です。購入する機械装置の運搬料については機械装置・システム費となります。

クラウドサービス利用費

クラウドサービスやインターネット上のプラットフォームなどの利用料が対象です。

- クラウドサービスの初期費用

- クラウドサービスの月々の利用料

- 専用アプリケーションのサポート経費

- クラウドサービスを利用するためのルーター利用料、プロバイダ契約料など

- サーバー領域のリース料

- 自社のほかの事業と共有するクラウドサービスの利用料

- サーバーの購入費またはレンタル費

- PC本体、タブレットやスマホの本体にかかる費用

外注費

補助対象となる事業計画を遂行するために必要な加工、設計(デザイン)、検査などの一部を外注(請負、委託など)する場合の経費が対象であり、契約書による確認が必要です。

- 補助対象事業の製品のデザイン料

- 販売する量産品を加工するための外注費

- 外注先との書面による契約がなされていない経費

- 専門家経費、外注費の対象となる経費

- 自社でおこなうべき手続きの代行費

知的財産等関連経費

新製品・サービスなどを開発した成果物を事業化するために必要な知的財産権などの取得費用が対象です。

- 弁理士の手続代行費用

- 外国特許出願のための翻訳料

- 国際規格認証の取得費用

- 補助事業実施期間内に出願していない知的財産権の取得費用

- 日本国内で出願する特許についての出願料、審査請求料など

広告宣伝・販売促進費

補助対象事業で開発または提供する製品・サービスの広告作成費用(パンフレット、動画、写真など)、展示会出展(海外展示会を含む)、市場調査費用などが対象となります。

- 営業代行利用費

- マーケティングツールの活用費用

- 企業全体に関するPR広告料

- 求人広告費用

- 補助事業実施期間を超える広告の費用

- 相見積もり書または価格の妥当性を確認できる資料がない費用

研修費

補助対象の事業を遂行するために必要な教育訓練や講座受講などの経費が対象です。

研修費については、補助率の上限が経費総額(税抜き)の1/3に制約されています。

事業計画書中に①研修名、②研修実施主体、③研修内容、④研修受講費、⑤研修受講者などの情報を記載しておく必要があることに注意しましょう。

- 補助対象事業をおこなうために直接必要な研修の実施費用

- 日常的なOJT費用

- 補助対象事業との直接的な関係が認められない教育訓練・講座受講費用

- 資格試験の受験料

- 研修受講費以外の入学金、交通費など

- 教育訓練給付金などの対象となる教育訓練費用

廃業費

成長分野進出枠(通常類型)の市場縮小要件を満たし、既存事業を廃止する場合のみが対象です。補助率は1/2または2,000万円までに制限されます。

- 廃止手続費

既存事業の廃止に必要な行政手続を司法書士などに依頼する経費が認められます。 - 既存の事業で使用していた建物・設備などの解体費および廃棄費

- 賃借していた土地や建物の原状回復費

- 廃止する事業で利用していたリースの解約費、解約違約金

- 移転・移設費用

既存事業の廃止に伴い、継続する事業を効率的・効果的に運用するために設備などを移転・移設する経費が対象となります。

- 既存の事業の一部が残る場合の廃業費

- 事業廃止に伴う手続きに関する登録免許税、印紙税

- 自己所有物件の修繕費

- 原材料や消耗品の廃棄費

事業再構築補助金の対象外となる経費

事業再構築補助金の対象とならない経費は大きく次の2つです。

- 既存の事業に使用する経費

- 補助対象事業に使用する経費のうち次に掲げる経費

申請する経費の大半が対象外の経費である場合は、申請が不採択となることに注意しましょう。

- 土地代

- 構築物

- 自動車の購入費、修理費用、車検費用

- 船舶、航空機などの購入費・修理費・車検費用

- フランチャイズ加盟料

- 販売・レンタルする商品、試作品、サンプル品など

- 振込手数料、代引手数料両替手数料

- 消費税および地方消費税額

- 各種保険料

- 借入金などの支払利息、遅延損害金

- 事業計画書・申請書・報告書などの提出書類作成・提出費用

- 汎用性があり、目的外使用になり得る物品などの購入費またはレンタル費

(PC、プリンタ、文書作成ソフトウェア、タブレット、スマホ、デジタル複合機、カメラ、書籍、家具家電など) - 事業遂行に必要となる自社の人件費

- 太陽光発電のためのソーラーパネル

- ほかの補助金や助成金、委託事業などで既に受給の対象となっている経費

点事業再構築補助金を使うときの注意点

事業再構築補助金は建物の建築費用や広告宣伝費、外注費などが対象となります。

補助経費として申請する際の注意すべき点は次の4つです。

- 建物の新築として認められるか

- リース会社との共同申請

- 専門家経費として認められる範囲と金額

- 外注費はどこまで対象か

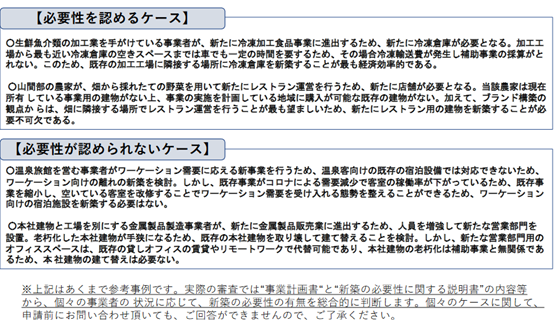

建物新築は必要性が大切

建物を新築することが補助事業の実施に必要不可欠であることが必要条件とされています。

つまり、既存の建物を改築しても対応できない、賃借できる物件が近隣にはないなど代替手段がない場合に限られます。

またその理由について、「新築の必要性に関する説明書」として提出します。

建物の新築費用が補助対象として認められる判断例を参考にしましょう。

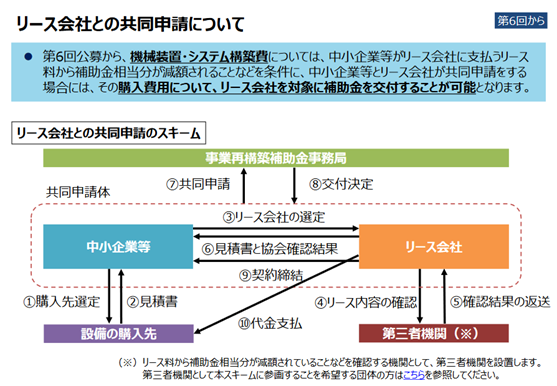

リース会社との共同購入はファイナンス・リースのみが対象

事業再構築補助金は、リース料が補助金の対象として認められていますが、補助対象期間内に支払うリース料のみが対象です。

事業実施期間を超える期間のリース料は補助対象外となってしまい、補助金を受給して購入する場合よりも不利となってしまいます。

上記の点を解消するため、一定の条件を満たすことで機械装置の購入が補助される場合とよく似た効果を生み出す“リース会社との共同申請”という手続きが認められています。

事業計画事業再構築補助金のリース共同申請とは、機械装置・システム構築費について、ユーザーである中小企業などがリース会社へ支払うリース料から補助金相当額が減額されることなどを条件に、リース会社と中小企業などの申請者が共同で申請することで購入費用について補助金が交付される制度のことです。

簡単に説明すると

- 中小企業などが見積書を取得する

- 機械装置などの購入費用はリース会社がメーカーなどへ支払う

- 補助金はリース会社が受給する

- リース会社が補助金を受け取る(=機械装置などの購入費用が少なく済む)ため、中小企業などが支払うリース料が安くなる

【引用】リース会社との共同申請について|事業再構築補助金事務局

リース会社との共同申請については詳細な条件として10要件が決められています。主なポイントは次のとおりです。

- 対象はファイナンス・リース契約のみ

- 設備などの購入費用が対象、建物は対象外。

- 補助金はリース会社へ支給され、リース料が低くなることが確認できる書類が必要

- 手続きや条件が複雑であるため、補助金で購入するよりも手間がかかる可能性がある

専門家経費はどこまでが対象?

補助対象の事業を遂行するために必要な専門家からの技術指導や助言の謝金は、専門家経費として対象となります。注意点は次の3点です。

【専門家経費の注意点】

- 謝金の単価は専門家によって異なり、1日5万円が上限

- 専門家の旅費について『旅費支給に関する基準』が定められている

- 実績報告において『専門家就任承諾書』『専門家業区報告書』などが必須

専門家の種類に応じた謝金の単価は次のとおりです。

| 専門家の種類 | 謝金単価(税抜き) |

| 大学教授、弁護士、弁理士、公認会計士、医師 | 1日5万円以下 |

| 准教授、技術士、中小企業診断士、ITコーディネータ | 1日4万円以下 |

| そのほかの専門家 | 1日2万円以下 |

外注費はどこまでが対象?

外注費で間違えやすい点は次のとおりです。

- 専門家経費や技術導入費に該当する経費は外注費とならない

- 自社がおこなう業務が企画のみ(ほかの工程は外注)である場合は計画として不採択となる可能性が高い

- 量産のための外注費は対象外

- 申請サポート費用は外注費とならない

事業再構築補助金が使えないときにおすすめの補助金

事業再構築補助金は第11回公募から審査基準が厳しくなりました。第11回の採択率は26.5%となり、第10回の48.1%から半減しています。

事業再構築補助金で不採択となってしまった場合は、そのほかの補助金で対象となるかを確認してみましょう。

事業再構築補助金以外で、おすすめできる補助金を2つ紹介します。

ものづくり補助金

人手不足解消を目的とするデジタル技術を活用した専用設備、革新的な製品の開発のための設備投資などが対象となる補助金です。

補助上限額は1億円(大幅賃上げの特例適用時)、補助率は1/2・1/3・2/3のいずれかです。(従業員数などにより異なります)

【参考】ものづくり補助金18次公募要領概要版|ものづくり補助金事務局

IT導入補助金

業務の効率化やDXを推進するためのITツールが対象となる補助金です。

補助上限額は450万円ですが、補助率が1/2~4/5と高いことが魅力です。

まとめ

事業再構築補助金は、コロナ禍の影響で事業を見直す企業が新たな事業へ挑戦する取り組みを強力に支援してもらえる心強い制度です。

事業再構築補助金の大きな魅力は、建物の新築や改修費用が補助対象となることです。広告宣伝費や研修費などもまとめて補助対象となるなど使い勝手もよいため、積極的に申請を検討しましょう。

事業再構築補助金の使い方をまとめると下記のとおりです。

- 事業再構築補助金は幅広い経費が補助対象

- 補助対象の経費ごとに範囲が定められているためしっかりと確認

- 建物費や機械装置費など高額の支出がある事業計画におすすめ

- 建物の新築や改修が必要な場合は事業再構築補助金の申請を優先的に検討

難しい場合はそのほかの補助金を検討する

「自社で使える補助金や助成金を知りたい」「補助金・助成金について、誰に相談すれば良いかわからない」という悩みを抱えている方には、累計48,000社以上の中小企業のバックオフィス業務を支援したF&M Clubがおすすめです。

F&M Clubは、補助金申請・採択件数で全国トップラスの実績をもつ、エフアンドエムが提供する経営者向けのサブスクサービスです。

豊富な補助金申請支援実績などから得た“本当に役立つ”経営ノウハウ、資金繰り改善、補助金や助成金申請のサポートなどが、月額30,000円(税抜)でお好きなだけご利用いただけます。

自社で使える助成金・補助金・優遇制度は?

事務所、生産施設、加工施設、販売施設、検査施設、共同作業場、倉庫などが対象となります。

ただし事業計画期間内に建物の改修などを完了し、賃借工場・店舗から退去が必要です。また補助上限額が1/2までに制限されます。